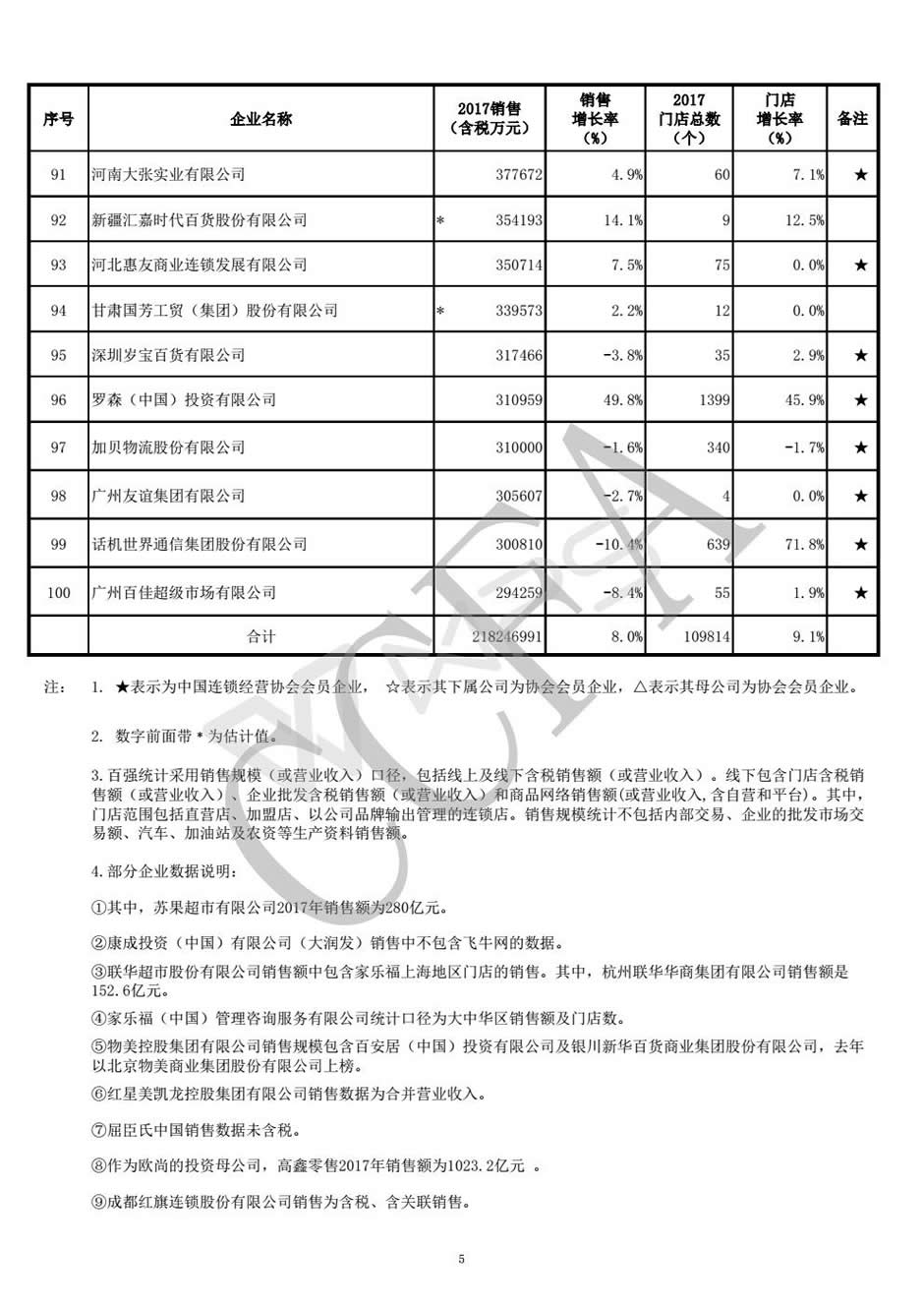

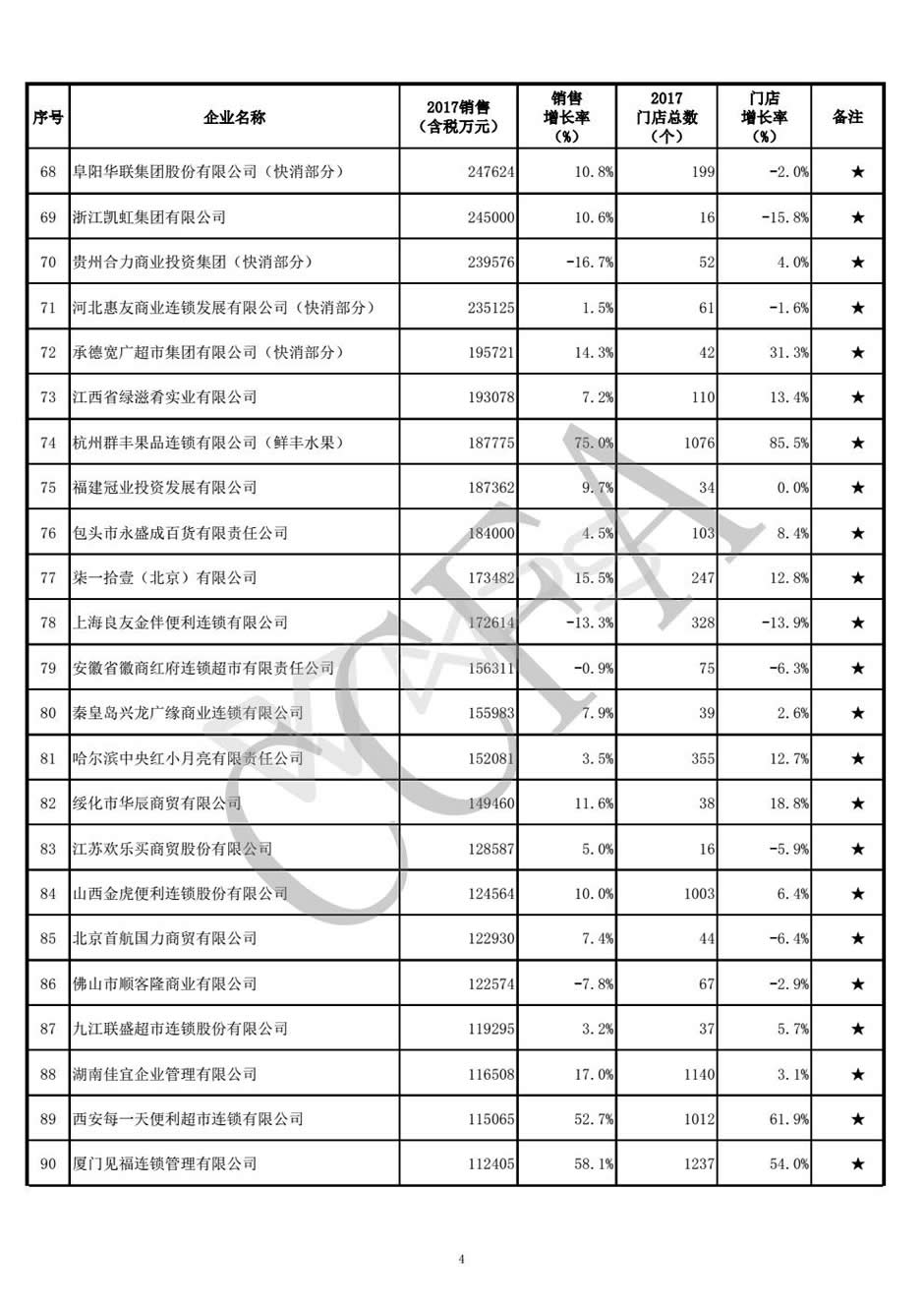

中國連鎖經營協會(ccfa)發布2017年中國連鎖百強榜(bang),榜(bang)單(dan)顯示2017年,連鎖百強企(qi)業(ye)(ye)銷售規模達(da)(da)到2.2萬億(yi),同比增長8.0%,占社會消(xiao)費(fei)品零售總(zong)額6.0%。百強連鎖門店(dian)(dian)總(zong)數10.98萬家,同比增長9.1%。百強便利(li)店(dian)(dian)企(qi)業(ye)(ye)2017年銷售增長率(lv)達(da)(da)到16.9%,門店(dian)(dian)數量增長18.1%,成(cheng)為實體零售企(qi)業(ye)(ye)中增長最快(kuai)的業(ye)(ye)態。

2017年(nian)(nian),零(ling)售(shou)(shou)市場(chang)被(bei)“新(xin)零(ling)售(shou)(shou)”、“智(zhi)慧(hui)零(ling)售(shou)(shou)”、“無界零(ling)售(shou)(shou)”等(deng)新(xin)詞所包裹,從一個側面(mian)反映了(le)過去一年(nian)(nian)零(ling)售(shou)(shou)市場(chang)的(de)格局(ju)與變化,也孕(yun)育了(le)去年(nian)(nian)底今年(nian)(nian)初的(de)資本投資熱潮。

實體(ti)零(ling)(ling)售(shou)與線上平(ping)臺的(de)(de)全方位合作成(cheng)為2017年(nian)零(ling)(ling)售(shou)行業的(de)(de)突(tu)(tu)顯(xian)和(he)重要趨勢(shi),而(er)新(xin)業態的(de)(de)井噴式(shi)發展和(he)資本重新(xin)定(ding)義零(ling)(ling)售(shou)競爭格局(ju)則(ze)構(gou)成(cheng)2017年(nian)行業兩大(da)熱點。前(qian)者突(tu)(tu)出表(biao)現為無(wu)人值守(shou)商店(貨架)的(de)(de)潮汐式(shi)起落和(he)以盒馬鮮生為代表(biao)的(de)(de)新(xin)實體(ti)店熱潮。后者則(ze)因阿里、騰訊(xun)大(da)面積投資線下零(ling)(ling)售(shou)頭部企業而(er)形成(cheng)的(de)(de)零(ling)(ling)售(shou)“陣營”。

異常活躍的技術應用(yong)和線(xian)上(shang)巨頭(tou)的資本“加(jia)持(chi)”,對零售業(ye)以及(ji)產(chan)業(ye)鏈產(chan)生何種影響?在紛(fen)擾的外部環境(jing)下行業(ye)發展狀況如何?圍(wei)繞消(xiao)費升級零售業(ye)實現了哪些突破和創新?

根據中國連鎖(suo)經營(ying)協(xie)會的年度調(diao)查(cha)顯示(shi),2017年,實(shi)體零售(shou)的龍頭企業規(gui)模增(zeng)長有所回升,經營(ying)狀況有所改善,全(quan)渠(qu)道經營(ying)也普遍實(shi)施,多(duo)種方式布(bu)局(ju)線下零售(shou)成(cheng)為新常態。

一、百強基本情況

2017年,連鎖(suo)百強企(qi)業(ye)銷(xiao)售規(gui)模達到2.2萬億,同比增(zeng)長(chang)8.0%,占社會消費品零(ling)(ling)售總(zong)額6.0%。百強連鎖(suo)門(men)店總(zong)數10.98萬家,同比增(zeng)長(chang)9.1%。百強便(bian)利店企(qi)業(ye)2017年銷(xiao)售增(zeng)長(chang)率(lv)達到16.9%,門(men)店數量增(zeng)長(chang)18.1%,成為實體零(ling)(ling)售企(qi)業(ye)中增(zeng)長(chang)最快的業(ye)態。

作為實體(ti)零(ling)售(shou)(shou)的(de)行業(ye)(ye)龍頭企業(ye)(ye),連(lian)鎖百強的(de)規模增(zeng)(zeng)長連(lian)續多年低于(yu)社會消費品零(ling)售(shou)(shou)總額(e)的(de)增(zeng)(zeng)長,產業(ye)(ye)集(ji)中度處(chu)于(yu)相對(dui)停滯狀態。與此同時,網(wang)上(shang)零(ling)售(shou)(shou)快速增(zeng)(zeng)長。國(guo)家統計局(ju)公(gong)布(bu)的(de)數據顯示,2017年全(quan)國(guo)網(wang)上(shang)零(ling)售(shou)(shou)額(e)比上(shang)年增(zeng)(zeng)長32.2%,增(zeng)(zeng)速比上(shang)年加快6.0個百分點。本次調查顯示,京(jing)東集(ji)團營(ying)業(ye)(ye)收入(ru)達到3623億(yi),全(quan)年交易總額(e)(GMV)近(jin)1.3萬億(yi),業(ye)(ye)已成(cheng)為國(guo)內銷售(shou)(shou)額(e)最大的(de)零(ling)售(shou)(shou)商。

值(zhi)得關注的(de)是(shi),部分(fen)連(lian)鎖(suo)百強(qiang)企業(ye)線(xian)上業(ye)務的(de)增長(chang)和(he)占比顯著提升,正(zheng)在演化為真正(zheng)的(de)全渠道零(ling)(ling)售(shou)商(shang)。調查(cha)顯示,蘇寧易購(gou)、孩子王(wang)、盒馬(ma)鮮生、尚品宅(zhai)配的(de)線(xian)上銷售(shou)額分(fen)別占到(dao)企業(ye)銷售(shou)總額的(de)52.1%、30.0%、50.0%、30.0%。其他一些百強(qiang)企業(ye)的(de)線(xian)上銷售(shou)規模也達到(dao)較高(gao)水平。全渠道零(ling)(ling)售(shou)商(shang)的(de)興起折射出連(lian)鎖(suo)百強(qiang)乃至整個(ge)零(ling)(ling)售(shou)市場的(de)新格局和(he)新趨勢。

此外,資本的進入也在加速改變百強(qiang)的格局。通過投(tou)資控股構建(jian)的所謂(wei)“新(xin)零售(shou)”板塊[備(bei)注:板塊包(bao)含(han)銀泰商(shang)業、三江購物(wu)和大(da)潤發],其(qi)銷售(shou)規模已達到1224億元,可以排進百強(qiang)三甲的位置。

二、線上業務提速,成效有待考量

2017年(nian),百(bai)強企業線(xian)(xian)(xian)上(shang)銷(xiao)(xiao)售(shou)(shou)(shou)增(zeng)幅(fu)為78.9%,高于(yu)往(wang)年(nian)69%的(de)(de)水平(ping),也遠(yuan)高于(yu)全國網上(shang)零(ling)售(shou)(shou)(shou)32.2%和百(bai)強線(xian)(xian)(xian)下銷(xiao)(xiao)售(shou)(shou)(shou)8.0%的(de)(de)增(zeng)幅(fu)。但線(xian)(xian)(xian)上(shang)銷(xiao)(xiao)售(shou)(shou)(shou)規模相對較小(xiao),平(ping)均(jun)占(zhan)到(dao)實(shi)(shi)體零(ling)售(shou)(shou)(shou)企業總銷(xiao)(xiao)售(shou)(shou)(shou)的(de)(de)10.3%。其中,家(jia)(jia)電數碼(ma)類(lei)(lei)企業占(zhan)比為38.2%,超市(shi)僅(jin)為0.7%。除(chu)了家(jia)(jia)電數碼(ma)專業店,線(xian)(xian)(xian)上(shang)銷(xiao)(xiao)售(shou)(shou)(shou)還未(wei)形成(cheng)促進實(shi)(shi)體零(ling)售(shou)(shou)(shou)可(ke)持續增(zeng)長的(de)(de)新(xin)引擎。同(tong)時,快消(xiao)品(pin)零(ling)售(shou)(shou)(shou)企業的(de)(de)線(xian)(xian)(xian)上(shang)業務難以盈利。2017年(nian),百(bai)強中的(de)(de)超市(shi)類(lei)(lei)企業,線(xian)(xian)(xian)上(shang)交易的(de)(de)平(ping)均(jun)客(ke)單價(jia)為68.6元,全國主要便利店品(pin)牌線(xian)(xian)(xian)上(shang)交易的(de)(de)平(ping)均(jun)客(ke)單價(jia)46.2元。如何覆蓋引流與送貨成(cheng)本有待觀(guan)察。

同時,實體零售商線上(shang)業(ye)務增長也面(mian)臨一些挑戰。調(diao)查顯示,在(zai)(zai)開展線上(shang)業(ye)務時,實體零售企(qi)業(ye)普(pu)遍存在(zai)(zai)三個(ge)方(fang)(fang)面(mian)的不足:一是數字化投入(ru)有(you)(you)限。百強中的超市企(qi)業(ye)2017年在(zai)(zai)信息和數字化方(fang)(fang)面(mian)的投資規模約占(zhan)其銷售額的0.9%;二是人(ren)員(yuan)配備(bei)有(you)(you)限。上(shang)述企(qi)業(ye)線上(shang)業(ye)務人(ren)員(yuan)數量平均在(zai)(zai)40人(ren)左右;三是供應(ying)鏈能力有(you)(you)限。倉儲配送過程中的關鍵管理指標(biao)依然需要(yao)提升。

與第三方(fang)(fang)合作已經成為實體零售企業(ye)開展(zhan)線上(shang)業(ye)務(wu)的主要途徑。調查(cha)顯示,目前(qian)實體零售企業(ye)的主要合作方(fang)(fang)包括美(mei)團、阿里(li)、騰訊、京東到家、百度、多點(dian)等,且企業(ye)會(hui)選擇(ze)2-3個伙伴同時(shi)合作。

三、業態加速調整,運營持續優化

2017年,百(bai)強零售企業(ye)的(de)門(men)店(dian)構(gou)成發生(sheng)新變化:百(bai)貨店(dian)、購物中(zhong)心開店(dian)數量明顯減少,而(er)小(xiao)型門(men)店(dian)數量增(zeng)長相對較快,達到7.7%。2017年,百(bai)強企業(ye)新增(zeng)門(men)店(dian)9197個(ge),小(xiao)型門(men)店(dian)約占新增(zeng)門(men)店(dian)總數的(de)八(ba)成。大型超市和超市門(men)店(dian)數量僅分別增(zeng)長3.7%和1.0%。

調查顯(xian)示,百強企業(ye)(ye)的實體店(dian)(dian)(dian)平(ping)(ping)效平(ping)(ping)均(jun)上升(sheng)幅度為1.2%。可比門(men)(men)店(dian)(dian)(dian)銷售額平(ping)(ping)均(jun)上升(sheng)3.3個(ge)百分點。超(chao)市業(ye)(ye)態租賃面積(ji)比上年(nian)提(ti)高16%,大型超(chao)市門(men)(men)店(dian)(dian)(dian)形態呈現(xian)小型化趨勢(shi),單店(dian)(dian)(dian)營業(ye)(ye)面積(ji)平(ping)(ping)均(jun)減縮12.7%,減縮營業(ye)(ye)面積(ji)一定程度上提(ti)升(sheng)了(le)平(ping)(ping)效。

從(cong)各業態單店(dian)銷(xiao)售增長情況看,平(ping)均(jun)增長率較高(gao)的為(wei)(wei)便利店(dian)門(men)店(dian),為(wei)(wei)6.0%。社區超(chao)市(shi)、百貨店(dian)和購物(wu)中(zhong)心單店(dian)平(ping)均(jun)銷(xiao)售增長分別為(wei)(wei)3.8%、4.5%和3.4%,大型綜合超(chao)市(shi)單店(dian)平(ping)均(jun)銷(xiao)售出現負增長,為(wei)(wei)-2.3%。

實體(ti)零售(shou)企業(ye)商品(pin)經營能力(li)穩步(bu)提(ti)升(sheng)。百強(qiang)(qiang)企業(ye)中,超市企業(ye)庫存周(zhou)轉速度提(ti)高(gao)3個百分(fen)點(dian),平均周(zhou)轉天(tian)數(shu)為37.8天(tian),自有品(pin)牌SKU數(shu)量平均由(you)435個增(zeng)加(jia)到(dao)633個,進(jin)口商品(pin)銷售(shou)占(zhan)比由(you)2016年的7.6%提(ti)高(gao)到(dao)8.9%。百強(qiang)(qiang)中的實體(ti)零售(shou)企業(ye)綜合毛利率由(you)15.6%上升(sheng)為16.5%。

在支付方(fang)式(shi)和(he)物流改(gai)善等方(fang)面,對百(bai)(bai)(bai)強企業超市業態的(de)調(diao)查(cha)顯示(shi),移(yi)動支付的(de)滲透率(lv)進(jin)一步(bu)提高,移(yi)動支付占交(jiao)(jiao)易(yi)(yi)額(e)和(he)交(jiao)(jiao)易(yi)(yi)筆(bi)數的(de)比率(lv)分(fen)別(bie)為(wei)27.2%和(he)29.7%,分(fen)別(bie)比上一年提高12.8個百(bai)(bai)(bai)分(fen)點和(he)10.8個百(bai)(bai)(bai)分(fen)點。其中,和(he)微信支付占交(jiao)(jiao)易(yi)(yi)額(e)和(he)交(jiao)(jiao)易(yi)(yi)筆(bi)數的(de)比率(lv),分(fen)別(bie)為(wei)13.8%、15.9%和(he)15.0%、18.0%,同比增長分(fen)別(bie)為(wei)4.6%、6.0%和(he)4.3%、7.0%。

在物流環節,除個別企業的絕(jue)大(da)部分供應商帶板運(yun)輸外,大(da)部分企業帶板運(yun)輸的供應商數量不到(dao)10%,超市生(sheng)鮮(xian)周轉(zhuan)筐的普及率(lv)要高一(yi)些,已經達到(dao)60%以上。

四、經營成本繼續上漲,過度競爭有增無減

零售企業經營成本繼續上(shang)漲(zhang)(zhang)。調查顯示,百強企業用電支出上(shang)漲(zhang)(zhang)4.6%,員工薪酬(chou)支出上(shang)漲(zhang)(zhang)8.0%,房租上(shang)漲(zhang)(zhang)5.6%。上(shang)述三項費用的(de)平均(jun)上(shang)漲(zhang)(zhang)幅度更高,分別達到(dao)8.5%、8.9%和(he)7.7%。

線上(shang)零售企業(ye)引(yin)流成本(ben)(ben)持(chi)續(xu)攀升(sheng),送(song)貨成本(ben)(ben)有所降(jiang)低。根(gen)據對部分百(bai)強(qiang)企業(ye)的(de)調查了解,目前線上(shang)引(yin)流的(de)成本(ben)(ben)上(shang)升(sheng)較(jiao)快,個別企業(ye)的(de)成本(ben)(ben)已接近200元/客(ke),送(song)貨成本(ben)(ben)7-8元/單。從(cong)發(fa)展趨勢(shi)看,線上(shang)業(ye)務的(de)各(ge)項成本(ben)(ben)依然存在較(jiao)大的(de)上(shang)升(sheng)壓力。

零(ling)(ling)售(shou)生(sheng)(sheng)態的破壞(huai)性重(zhong)構行為愈演愈烈(lie),主要表(biao)現為通過(guo)價(jia)格補貼(tie)形(xing)成過(guo)度競(jing)爭(zheng)、商業地產過(guo)度開(kai)發(fa)、頻繁(fan)無(wu)序的線(xian)(xian)上促(cu)銷活動(dong)對之(zhi)前相(xiang)(xiang)對平(ping)穩的零(ling)(ling)售(shou)經營活動(dong)的強(qiang)勢擠壓。調查(cha)顯示,商圈內高度重(zhong)疊開(kai)設(she)的同(tong)類型店鋪,利用價(jia)格補貼(tie)從線(xian)(xian)上引流(liu)爭(zheng)奪對手線(xian)(xian)下客流(liu)等現象時有發(fa)生(sheng)(sheng)。相(xiang)(xiang)關數據還顯示,2017年(nian)商業地產銷售(shou)面(mian)積1.3億平(ping)方(fang)米,新開(kai)工(gong)面(mian)積2.0億平(ping)方(fang)米,繼續保持較(jiao)高水平(ping)。持續多年(nian)的商業網點(dian)過(guo)度供應也是引發(fa)零(ling)(ling)售(shou)業過(guo)度競(jing)爭(zheng)的重(zhong)要原因。

五、國企整體水平處于劣勢,改革迫在眉睫

國(guo)(guo)有(you)(you)(you)企業(ye)經營(ying)狀況(kuang)差強(qiang)人意,推動機制改革有(you)(you)(you)望(wang)成(cheng)為(wei)(wei)國(guo)(guo)企可(ke)持續發展的(de)突破口。2017年(nian)國(guo)(guo)有(you)(you)(you)控股(gu)類百強(qiang)企業(ye)的(de)主(zhu)要經營(ying)指標與百強(qiang)平均(jun)(jun)水(shui)(shui)(shui)平相比明顯處于(yu)(yu)劣勢:銷(xiao)售增幅(fu)6.9%,低(di)(di)于(yu)(yu)百強(qiang)平均(jun)(jun)增幅(fu)1.1個(ge)百分(fen)點;線(xian)上銷(xiao)售占(zhan)比0.5%,低(di)(di)于(yu)(yu)百強(qiang)線(xian)上平均(jun)(jun)銷(xiao)售占(zhan)比9.8個(ge)百分(fen)點;綜合毛利率為(wei)(wei)14.3%,低(di)(di)于(yu)(yu)百強(qiang)平均(jun)(jun)水(shui)(shui)(shui)平2.2個(ge)百分(fen)點。國(guo)(guo)有(you)(you)(you)控股(gu)百強(qiang)企業(ye)超(chao)市業(ye)態庫(ku)存周轉天(tian)數為(wei)(wei)39天(tian),高(gao)于(yu)(yu)百強(qiang)平均(jun)(jun)水(shui)(shui)(shui)平1.2天(tian);統一配(pei)送比為(wei)(wei)36.9%,低(di)(di)于(yu)(yu)百強(qiang)平均(jun)(jun)水(shui)(shui)(shui)平18.5個(ge)百分(fen)點;自(zi)有(you)(you)(you)品牌銷(xiao)售占(zhan)比為(wei)(wei)2.8%,低(di)(di)于(yu)(yu)百強(qiang)平均(jun)(jun)水(shui)(shui)(shui)平0.7個(ge)百分(fen)點。

六、夯實零售基礎,關注技術變革

展(zhan)望2018年的發(fa)展(zhan),行(xing)業(ye)(ye)領(ling)先(xian)企(qi)業(ye)(ye)的戰(zhan)略重點主要集中于以(yi)下幾(ji)個方(fang)面:

門店經營和服務優化,包括(kuo)開設(she)新型門店,提(ti)升顧客體驗是行業(ye)領先企業(ye)優先目標和戰略重點。

進一(yi)步強化(hua)商品經(jing)營,包括加快自有品牌(pai)商品的開發和(he)供應鏈管理的優(you)化(hua)是百強企業關注的又一(yi)重點(dian)。

在(zai)技術應用和數字化建設(she)方面,2018年(nian),企業(ye)數字化投(tou)入預計與2017年(nian)持平(ping),約占銷(xiao)售額的(de)0.8%左右(you)。資金(jin)投(tou)向主要集中在(zai)多點獲客與精準營(ying)銷(xiao)、會員體(ti)系建立(li)、系統層面上的(de)線下線上融合等幾個(ge)領(ling)域(yu),同時,消費者分析(xi)與洞(dong)察、客戶體(ti)驗提(ti)升、商品管(guan)理(li)也(ye)是企業(ye)數字化應用比(bi)較關(guan)注的(de)領(ling)域(yu)。

調查顯示,對于(yu)各種(zhong)新興技術(shu),零(ling)售企業會更多(duo)地關(guan)注大數(shu)據(ju)、人工智能(neng)、無(wu)人零(ling)售門店,此外(wai),區塊鏈與(yu)云技術(shu)也(ye)比較受關(guan)注。

中國連(lian)(lian)鎖(suo)經營(ying)協會發布2016年中國連(lian)(lian)鎖(suo)百(bai)強(qiang)名單(dan)。2016年連(lian)(lian)鎖(suo)百(bai)強(qiang)銷售規模2.1萬億元,同...

中國(guo)連鎖經(jing)營協會(hui)發布2016中國(guo)特許(xu)連鎖百強名單。22016年特許(xu)百強企(qi)業經(jing)營連鎖店近14...