報告認為,近年來我國電(dian)子商(shang)務發(fa)展(zhan)取得了(le)規模影響(xiang)持續擴(kuo)大、支撐體(ti)系逐(zhu)步完善、法制(zhi)環境不(bu)斷健全等成就(jiu)。據電(dian)子商(shang)務交易技術國家(jia)工(gong)程實驗室、中央財經(jing)大學中國互(hu)聯(lian)網經(jing)濟(ji)研究院測算,2018年,中國電(dian)子商(shang)務從業人員達4700萬人,同比增長10.6%。報告從規模、成長、滲透(tou)、潛力(li)四個方面對全國各個省、自治區和直轄市(shi)電(dian)子商(shang)務的發(fa)展(zhan)水(shui)平進行了(le)綜合測評,提出了(le)各省市(shi)電(dian)子商(shang)務發(fa)展(zhan)的現狀、優(you)勢與潛力(li),以及我國電(dian)子商(shang)務發(fa)展(zhan)的區域(yu)結(jie)構分布特(te)征。

(一)電子商務交易額突破 30 萬億元

國家統計局(ju)數據顯(xian)示,2018 年全國電子(zi)商(shang)務(wu)交易額(e)(e)達 31.63 萬億元(yuan)(yuan),同(tong)比增(zeng)長8.5%,如圖所示。其(qi)中,商(shang)品、服務(wu)類電子(zi)商(shang)務(wu)交易額(e)(e) 30.61 萬億元(yuan)(yuan),增(zeng)長14.5%。

數據來源:國家統計局

(二)網上零售額保持增長、占社零總額比重持續提升

國(guo)家統計局數據顯示(shi),2018 年(nian)(nian)全國(guo)網上(shang)(shang)零(ling)(ling)(ling)售(shou)額 90065 億(yi)元,比上(shang)(shang)年(nian)(nian)增長(chang)(chang) 23.9%,如圖所示(shi)。其中,實物商品(pin)網上(shang)(shang)零(ling)(ling)(ling)售(shou)額為 70198 億(yi)元,同比增長(chang)(chang) 25.4%,占社會消費(fei)品(pin)零(ling)(ling)(ling)售(shou)總額的比重提升(sheng)至 18.4%,較上(shang)(shang)年(nian)(nian)增長(chang)(chang) 3.4 個(ge)百分(fen)點,增速高于同期社會消費(fei)品(pin)零(ling)(ling)(ling)售(shou)總額 16.4 個(ge)百分(fen)點;非實物商品(pin)網上(shang)(shang)零(ling)(ling)(ling)售(shou)額 19867 億(yi)元,同比增長(chang)(chang) 18.7%。

數據來源:國家統(tong)計局

(三)跨境電子商務持續發力

海(hai)關總(zong)署(shu)數據顯示(shi),2018 年通過(guo)海(hai)關跨境(jing)(jing)電子(zi)商(shang)務管理平臺零(ling)售進出口商(shang)品(pin)總(zong)額1347 億(yi)元,同比增長(chang)(chang)(chang) 50%,如(ru)圖所示(shi)。其中,出口 561.2 億(yi)元,同比增長(chang)(chang)(chang) 67%;進口 785.8 億(yi)元,同比增長(chang)(chang)(chang) 39.8%。 與(yu)此同時,跨境(jing)(jing)電商(shang)領域的品(pin)牌出海(hai)、綜試區建設等嘗試也標志著跨境(jing)(jing)電商(shang)邁向升(sheng)級(ji)發展的新階段。

數據來源:海關總署

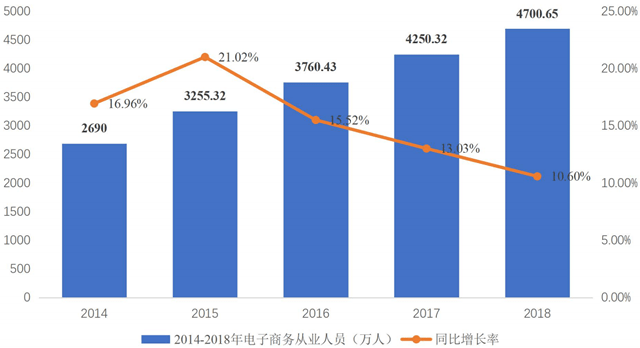

(四)電子商務就業規模日益壯大

電子商(shang)務與實(shi)體經濟融(rong)合發展加速,帶動了更(geng)多人從事電子商(shang)務相關工作。據(ju)電子商(shang)務交易技術國(guo)家(jia)工程實(shi)驗室、中央(yang)財(cai)經大學中國(guo)互(hu)聯(lian)網經濟研究(jiu)院測算(suan),2018年,中國(guo)電子商(shang)務從業(ye)人員達 4700 萬人,同(tong)比增長(chang) 10.6%,如圖所(suo)示。

數據來源:電子(zi)商務交易技術國(guo)(guo)家(jia)工程(cheng)實驗室、中央財經(jing)大學中國(guo)(guo)互聯網經(jing)濟(ji)研究(jiu)院測算

(一)電子商務支付保持高速增長

網絡支付保持高速增長態勢。中國人民(min)銀行發布的《2018 年(nian)支付體(ti)系運(yun)行總體(ti)情(qing)況》數據顯示,2018 年(nian)非(fei)銀行支付機(ji)構處理網絡支付業務 5306.1 億筆,金額(e) 208.07萬(wan)億元(yuan),同比分別增長 85.05%和 45.23%,如圖所示。

數據來源:中國人民銀行

(二)快遞業務量持續增長

國(guo)(guo)家郵政局數(shu)據顯示(shi),2018 年,全國(guo)(guo)快(kuai)遞服務企(qi)業業務量累計(ji)達到 507.1 億件(jian),同比(bi)增長(chang) 26.6%。其中(zhong),同城業務量累計(ji)完(wan)成(cheng)(cheng) 114.1 億件(jian),同比(bi)增長(chang) 23.1%;異地業務量累計(ji)完(wan)成(cheng)(cheng) 381.9 億件(jian),同比(bi)增長(chang) 27.5%;國(guo)(guo)際/港澳(ao)臺業務量累計(ji)完(wan)成(cheng)(cheng) 11.1 億件(jian),同比(bi)增長(chang) 34%。如圖所示(shi)。

數據來源:國家郵政局

2018 年 8 月 31 日,第(di)十三屆全國(guo)(guo)人(ren)(ren)民代表大會(hui)常務(wu)(wu)(wu)(wu)委員會(hui)第(di)五次會(hui)議通過了《中華人(ren)(ren)民共和國(guo)(guo)電子商務(wu)(wu)(wu)(wu)法(fa)》(以下簡稱《電子商務(wu)(wu)(wu)(wu)法(fa)》),2019 年 1 月 1 日正式實施。作為(wei)我國(guo)(guo)首部電子商務(wu)(wu)(wu)(wu)領域綜(zong)合性法(fa)律,《電子商務(wu)(wu)(wu)(wu)法(fa)》的出臺標志著(zhu)中國(guo)(guo)電子商務(wu)(wu)(wu)(wu)進入歷史(shi)發展新階(jie)段(duan)。

隨著我國(guo)跨境(jing)電(dian)商(shang)的(de)快速發展(zhan),海(hai)關也與時俱進,積極嘗試跨境(jing)貿(mao)易綜試區、自貿(mao)區、保(bao)稅倉等跨境(jing)電(dian)商(shang)新模式(shi)的(de)新服(fu)務體系建設。2018 年 2 月,中(zhong)國(guo)海(hai)關正在牽頭(tou)制定《跨境(jing)電(dian)商(shang)標準框架(jia)》,作為世界海(hai)關跨境(jing)電(dian)商(shang)監管與服(fu)務的(de)首(shou)個指導性文件,為跨境(jing)電(dian)商(shang)可(ke)持續發展(zhan)貢獻“中(zhong)國(guo)智慧”。

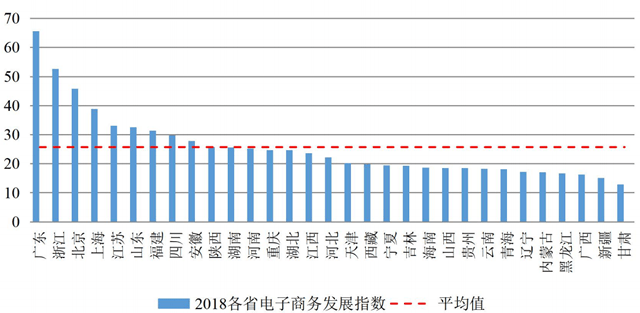

| 排名 | 省份 | 2018年電子商務發展指數 |

| 1 | 廣東 | 65.6 |

| 2 | 浙江 | 52.62 |

| 3 | 北京 | 45.84 |

| 4 | 上海 | 38.87 |

| 5 | 江蘇 | 33.05 |

| 6 | 山東 | 32.58 |

| 7 | 福建 | 31.44 |

| 8 | 四川 | 29.86 |

| 9 | 安徽 | 27.83 |

| 10 | 陜西 | 25.73 |

| 11 | 湖南 | 25.66 |

| 12 | 河南 | 25.22 |

| 13 | 重慶 | 24.67 |

| 14 | 湖北 | 24.64 |

| 15 | 江西 | 23.62 |

| 16 | 河北 | 22.24 |

| 17 | 天津 | 20.26 |

| 18 | 西藏 | 19.81 |

| 19 | 寧夏 | 19.47 |

| 20 | 吉林 | 19.33 |

| 21 | 海南 | 18.59 |

| 22 | 山西 | 18.48 |

| 23 | 貴州 | 18.46 |

| 24 | 云南 | 18.31 |

| 25 | 青海 | 18.08 |

| 26 | 遼寧 | 17.22 |

| 27 | 內蒙古 | 17.02 |

| 28 | 黑龍江 | 16.72 |

| 29 | 廣西 | 16.267 |

| 30 | 新疆 | 15.17 |

| 31 | 甘肅 | 12.85 |

(一)梯度劃分

廣東、浙(zhe)江(jiang)、北京、上海、江(jiang)蘇(su)五個(ge)省(sheng)份(fen)(fen)仍保持領先優勢,是我(wo)(wo)(wo)國(guo)電(dian)(dian)子(zi)(zi)商(shang)(shang)務發(fa)(fa)展的(de)先導省(sheng)份(fen)(fen)。山東、福建、四川、安徽四個(ge)省(sheng)份(fen)(fen)電(dian)(dian)子(zi)(zi)商(shang)(shang)務優勢逐漸(jian)形成,屬于(yu)我(wo)(wo)(wo)國(guo)電(dian)(dian)子(zi)(zi)商(shang)(shang)務發(fa)(fa)展的(de)第二(er)梯(ti)隊。黑(hei)龍江(jiang)、廣西、新疆、甘(gan)肅四個(ge)省(sheng)份(fen)(fen)電(dian)(dian)子(zi)(zi)商(shang)(shang)務仍有較大發(fa)(fa)展空間,是我(wo)(wo)(wo)國(guo)電(dian)(dian)子(zi)(zi)商(shang)(shang)務發(fa)(fa)展的(de)潛力省(sheng)份(fen)(fen)。其余(yu)省(sheng)份(fen)(fen)的(de)電(dian)(dian)子(zi)(zi)商(shang)(shang)務發(fa)(fa)展水平(ping)處(chu)于(yu)中等位置,是我(wo)(wo)(wo)國(guo)電(dian)(dian)子(zi)(zi)商(shang)(shang)務發(fa)(fa)展的(de)中堅力量。

(二)名次變化

2015—2018 四(si)(si)年(nian)(nian)間各(ge)(ge)省(sheng)(sheng)名(ming)(ming)(ming)(ming)(ming)(ming)次(ci)變化(hua)如表所示。四(si)(si)年(nian)(nian)中(zhong)的(de)名(ming)(ming)(ming)(ming)(ming)(ming)次(ci)變化(hua)呈現出以下(xia)共同(tong)規律:排名(ming)(ming)(ming)(ming)(ming)(ming)靠前(qian)(qian)的(de)省(sheng)(sheng)份(fen)名(ming)(ming)(ming)(ming)(ming)(ming)次(ci)變化(hua)小,而排名(ming)(ming)(ming)(ming)(ming)(ming)中(zhong)間與(yu)靠后的(de)省(sheng)(sheng)份(fen)名(ming)(ming)(ming)(ming)(ming)(ming)次(ci)變動相對較大(da)。與(yu) 2017 年(nian)(nian)相比(bi),各(ge)(ge)省(sheng)(sheng)排名(ming)(ming)(ming)(ming)(ming)(ming)變化(hua)不(bu)大(da),僅五省(sheng)(sheng)名(ming)(ming)(ming)(ming)(ming)(ming)次(ci)變化(hua)超過 5 位。廣東、浙江、北京、上海、江蘇五省(sheng)(sheng)名(ming)(ming)(ming)(ming)(ming)(ming)次(ci)未發(fa)生(sheng)變化(hua),仍保(bao)持(chi)著前(qian)(qian)五名(ming)(ming)(ming)(ming)(ming)(ming)的(de)位置,優勢明顯(xian)。

(三)均衡水平

圖反映了各省電子商務發展指數與平均水平的對比情況。2018 年共有 10 個省份的電子商務發展指數高于平均值,省份數量高于 2014—2017 年。同時,對比 2017年與 2018 年電子商務發展指數的方差可知,2018 年,各省電子商務發展指數的差異水平降低,說明各省間電子商務發展差距有縮小態勢。

| 省份 | 2015名次變化 | 2016名次變化 | 2017名次變化 | 2018名次變化 |

| 廣東 | - | - | - | - |

| 浙江 | ↑1 | - | - | - |

| 北京 | ↓1 | ↓1 | ↑1 | - |

| 上海 | - | ↓1 | ↑3 | - |

| 江蘇 | - | ↑2 | ↓2 | - |

| 山東 | ↓1 | ↑1 | ↓2 | ↑2 |

| 福建 | ↓1 | ↑1 | ↓2 | - |

| 四川 | ↑4 | ↓3 | ↑8 | ↓2 |

| 安徽 | ↓1 | ↑2 | ↓1 | - |

| 陜西 | ↑10 | ↓3 | ↑15 | - |

| 湖南 | ↓5 | - | ↓2 | ↑3 |

| 河南 | ↑3 | ↑6 | ↓4 | ↑3 |

| 重慶 | ↑3 | ↑5 | ↑4 | ↓2 |

| 湖北 | ↑2 | ↓6 | ↓4 | ↑3 |

| 江西 | ↑8 | - | ↓13 | ↑7 |

| 河北 | ↓2 | ↓3 | ↑2 | ↑5 |

| 天津 | ↓6 | ↓5 | ↓1 | ↑2 |

| 西藏 | ↑6 | ↓9 | ↑4 | ↑7 |

| 寧夏 | ↓4 | ↑7 | ↓4 | ↑5 |

| 吉林 | ↓14 | ↓4 | ↑2 | ↑9 |

| 海南 | ↑5 | ↓12 | ↓4 | ↑2 |

| 山西 | ↓5 | ↑6 | ↑8 | ↓4 |

| 貴州 | ↑12 | ↓7 | ↑12 | ↓11 |

| 云南 | ↓1 | ↑12 | ↓10 | ↓4 |

| 青海 | ↓3 | ↑3 | ↑3 | ↓12 |

| 遼寧 | ↓2 | ↑1 | ↓5 | ↑1 |

| 內蒙古 | ↓3 | ↑3 | ↑1 | ↓11 |

| 黑龍江 | ↑6 | ↓5 | ↓1 | ↑3 |

| 廣西 | ↑6 | ↓5 | ↓2 | ↑1 |

| 新疆 | ↓8 | ↑7 | ↑1 | ↓4 |

| 甘肅 | ↓9 | ↑8 | ↓7 | ↓3 |

(一)規模指數

規模指(zhi)數反(fan)映各(ge)省(sheng)電(dian)子商務的(de)(de)發展(zhan)規模,主要考察各(ge)省(sheng)電(dian)子商務交易額、網絡零售額、有電(dian)子商務活動的(de)(de)企業數等指(zhi)標。2018 年各(ge)省(sheng)規模指(zhi)數測評(ping)結果如表所示。

| 排名 | 省份 | 2018年規模指數 |

| 1 | 廣東 | 100 |

| 2 | 浙江 | 61.62 |

| 3 | 北京 | 58.22 |

| 4 | 上海 | 50.28 |

| 5 | 江蘇 | 48.36 |

| 6 | 山東 | 46.28 |

| 7 | 四川 | 24.4 |

| 8 | 福建 | 24.29 |

| 9 | 安徽 | 21.91 |

| 10 | 湖北 | 20.25 |

| 11 | 河南 | 19.95 |

| 12 | 湖南 | 15.9 |

| 13 | 河北 | 14.61 |

| 14 | 重慶 | 14.38 |

| 15 | 江西 | 11.28 |

| 16 | 陜西 | 11.25 |

| 17 | 天津 | 9.76 |

| 18 | 遼寧 | 8.64 |

| 19 | 云南 | 7.38 |

| 20 | 貴州 | 7.25 |

| 21 | 廣西 | 6.67 |

| 22 | 內蒙古 | 4.8 |

| 23 | 山西 | 4.66 |

| 24 | 吉林 | 3.4 |

| 25 | 黑龍江 | 3.05 |

| 26 | 甘肅 | 3.02 |

| 27 | 新疆 | 2.54 |

| 28 | 海南 | 2.37 |

| 29 | 寧夏 | 1.051 |

| 30 | 青海 | 0.42 |

| 31 | 西藏 | 0 |

各省電子商務(wu)的規模指(zhi)數呈現如下特(te)征:

首先,廣東、浙江、北京、上海、江蘇五省繼續領先全國,規模優勢明顯且穩固。同時(shi),綜合(he)近(jin)幾年各省電(dian)(dian)子(zi)商務發展情況(kuang)發現,除去上述五省外,山東、四川(chuan)、福建(jian)、安徽等省份(fen)電(dian)(dian)子(zi)商務規模(mo)也(ye)處于全國前列(lie)。同時(shi),規模(mo)指數(shu)排(pai)名靠后的省份(fen)主要集中在(zai)西北(bei)地區(qu),追趕力度(du)有(you)限。

其(qi)次(ci),下表顯示了 2015—2018 各省規模(mo)指數(shu)的名次(ci)變化(hua),可(ke)以看出規模(mo)指數(shu)排名變化(hua)不(bu)大,所有省份的名次(ci)升降(jiang)均在 5 名以內。

| 省份 | 2015名次變化 | 2016名次變化 | 2017名次變化 | 2018名次變化 |

| 廣東 | - | - | - | - |

| 浙江 | - | - | - | - |

| 北京 | - | ↓2 | - | ↑2 |

| 上海 | - | ↓2 | ↑3 | - |

| 江蘇 | - | - | - | ↓2 |

| 山東 | - | ↑2 | ↓2 | - |

| 四川 | ↑3 | ↑2 | ↓1 | - |

| 福建 | ↓1 | - | - | - |

| 安徽 | - | - | - | ↑1 |

| 湖北 | - | ↑1 | - | ↓1 |

| 河南 | - | ↑2 | - | - |

| 湖南 | ↓4 | ↑4 | - | ↑1 |

| 河北 | - | - | - | ↓1 |

| 重慶 | - | ↑2 | ↑1 | - |

| 江西 | ↓1 | ↑4 | ↓1 | ↑2 |

| 陜西 | ↑5 | ↓2 | ↑3 | ↓1 |

| 天津 | ↓1 | ↓1 | ↑1 | ↓1 |

| 遼寧 | ↓2 | ↓3 | ↓4 | - |

| 云南 | ↓2 | ↓2 | ↑2 | - |

| 貴州 | ↓1 | ↑1 | ↑1 | ↑1 |

| 廣西 | ↑1 | - | ↓1 | ↓1 |

| 內蒙古 | ↑1 | ↑1 | ↓1 | ↑2 |

| 山西 | ↑5 | ↓5 | ↑2 | ↓1 |

| 吉林 | ↓3 | - | ↓3 | ↓111 |

| 黑龍江 | - | ↓2 | ↓1 | ↑1 |

| 甘肅 | - | ↓1 | ↑2 | ↓1 |

| 新疆 | - | ↑1 | ↓1 | - |

| 海南 | - | ↓1 | - | - |

| 寧夏 | - | ↑1 | - | - |

| 青海 | - | - | - | - |

| 西藏 | - | - | - | - |

(二)成長指數

成長指數反映電(dian)子商(shang)務發展前景,主(zhu)要通過增長率考察各省在電(dian)子商(shang)務交(jiao)易、網絡零售、有電(dian)子商(shang)務活(huo)動的企(qi)業等方(fang)面的表現。2018 年(nian)各省成長指數測(ce)評(ping)結(jie)果如表所示。

| 排名 | 省份 | 2018年成長指數 |

| 1 | 陜西 | 68.38 |

| 2 | 寧夏 | 68.29 |

| 3 | 西藏 | 66.01 |

| 4 | 重慶 | 64.18 |

| 5 | 湖南 | 63.97 |

| 6 | 四川 | 63.3 |

| 7 | 吉林 | 62.15 |

| 8 | 江西 | 61.54 |

| 9 | 青海 | 60.66 |

| 10 | 安徽 | 59.21 |

| 11 | 山西 | 57.67 |

| 12 | 云南 | 54.7 |

| 13 | 黑龍江 | 53.4 |

| 14 | 河南 | 52.83 |

| 15 | 新疆 | 52.21 |

| 16 | 貴州 | 51.29 |

| 17 | 海南 | 51.26 |

| 18 | 內蒙古 | 49.95 |

| 19 | 湖北 | 46.76 |

| 20 | 廣西 | 46.06 |

| 21 | 天津 | 44.45 |

| 22 | 河北 | 44.43 |

| 23 | 遼寧 | 40.51 |

| 24 | 甘肅 | 39.92 |

| 25 | 山東 | 35.5812 |

| 26 | 福建 | 33.48 |

| 27 | 廣東 | 24.65 |

| 28 | 北京 | 21.56 |

| 29 | 上海 | 20.22 |

| 30 | 江蘇 | 14.71 |

| 31 | 浙江 | 11.94 |

(三)滲透指數

滲透(tou)(tou)指數(shu)反映電(dian)子(zi)商務對傳統經(jing)濟發展的影(ying)響,與(yu)信息化滲透(tou)(tou)概念有所(suo)區別。主要考(kao)察(cha)網絡零售(shou)額、有電(dian)子(zi)商務活動企業數(shu)等(deng)內容對傳統經(jing)濟的滲透(tou)(tou)水平,并同時(shi)考(kao)察(cha)了各(ge)省跨境(jing)電(dian)商、農(nong)村(cun)電(dian)商的相應情況。2018 年各(ge)省滲透(tou)(tou)指數(shu)測評(ping)結果如表所(suo)示。

| 排名 | 省份 | 2018年滲透指數 |

| 1 | 浙江 | 87.29 |

| 2 | 廣東 | 52.17 |

| 3 | 福建 | 42.82 |

| 4 | 北京 | 38.54 |

| 5 | 上海 | 36.7 |

| 6 | 江蘇 | 34.35 |

| 7 | 山東 | 19.01 |

| 8 | 海南 | 16.39 |

| 9 | 安徽 | 15.8 |

| 10 | 河北 | 15.35 |

| 11 | 江西 | 13.28 |

| 12 | 湖北 | 13.08 |

| 13 | 西藏 | 12.79 |

| 14 | 湖南 | 12.17 |

| 15 | 四川 | 11.56 |

| 16 | 河南 | 10.8214 |

| 17 | 天津 | 10.78 |

| 18 | 貴州 | 10.65 |

| 19 | 陜西 | 10.02 |

| 20 | 重慶 | 9.68 |

| 21 | 云南 | 7.73 |

| 22 | 青海 | 6.91 |

| 23 | 廣西 | 6.66 |

| 24 | 甘肅 | 6.53 |

| 25 | 內蒙古 | 6.02 |

| 26 | 寧夏 | 5.19 |

| 27 | 山西 | 3.03 |

| 28 | 吉林 | 2.2 |

| 29 | 遼寧 | 1.8 |

| 30 | 黑龍江 | 1.68 |

| 31 | 新疆 | 0.85 |

各省(sheng)電子商(shang)務滲透(tou)指數呈(cheng)現如(ru)下特征:

首先(xian),浙江、廣東、福(fu)(fu)建、北京、上(shang)海五省(sheng)滲透指數(shu)排名(ming)全國(guo)前(qian)五。其中,福(fu)(fu)建為 2018 年(nian)新進入前(qian)五省(sheng)份。2018 年(nian),福(fu)(fu)建將(jiang)“推(tui)動電商(shang)與傳統產業融(rong)合(he),促進閩貨上(shang)行(xing)”作為重(zhong)點(dian)推(tui)進工作,取得了較(jiao)好效(xiao)果,福(fu)(fu)建省(sheng)體育(yu)用品(pin)類(lei)、家居(ju)類(lei)網絡銷售(shou)額分別居(ju)全國(guo)第(di) 2、3 位(wei),服裝、鞋帽等針(zhen)紡織品(pin)類(lei)、日用品(pin)類(lei)均居(ju)全國(guo)第(di) 5 位(wei)。

其(qi)次(ci),滲透(tou)指數名(ming)次(ci)變動較大,多個省(sheng)(sheng)份名(ming)次(ci)變動超(chao)過 5 名(ming)(見表 2-8)。河(he)北、山東、天津、江西、河(he)南(nan)等省(sheng)(sheng)份名(ming)次(ci)上升較快,說(shuo)明這(zhe)些省(sheng)(sheng)份電(dian)子商務對傳統經(jing)濟的(de)影(ying)響逐漸加深。

最后,滲透指數中(zhong)部分排名靠前的省(sheng)份(fen)在規模上不具優勢,如(ru)海南。這實則為地(di)(di)方(fang)經(jing)濟(ji)發展提供了一種新思路(lu),即對經(jing)濟(ji)體量不是很大(da)的地(di)(di)區,可以通過(guo)電子商務與傳統產業的深度(du)融合促進發展。