評價一個企業好不好,主要從三方面來分析:盈利能力、融資能力、運營效率。

杜(du)邦(bang)(bang)分析(xi)法(fa)(DuPont Analysis):是利用幾種(zhong)(zhong)主要的(de)財(cai)務比(bi)率(lv)(lv)之(zhi)間(jian)的(de)關系來綜合地分析(xi)企(qi)(qi)(qi)業(ye)的(de)財(cai)務狀況。具體來說,它(ta)是一(yi)種(zhong)(zhong)用來評價公司贏利能力和股東權益(yi)回(hui)報(bao)水(shui)平,從財(cai)務角度評價企(qi)(qi)(qi)業(ye)績(ji)效的(de)一(yi)種(zhong)(zhong)經典方法(fa)。其基本思想是將企(qi)(qi)(qi)業(ye)凈資產收益(yi)率(lv)(lv)逐(zhu)級分解為(wei)多項財(cai)務比(bi)率(lv)(lv)乘(cheng)積,這樣有助于(yu)深入分析(xi)比(bi)較企(qi)(qi)(qi)業(ye)經營業(ye)績(ji)。由(you)于(yu)這種(zhong)(zhong)分析(xi)方法(fa)最早由(you)美(mei)國杜(du)邦(bang)(bang)公司使用,故名杜(du)邦(bang)(bang)分析(xi)法(fa)。

杜邦分析法(fa)算法(fa):ROE=銷(xiao)售凈(jing)(jing)利(li)潤率(凈(jing)(jing)利(li)潤/銷(xiao)售收入(ru))*總(zong)資(zi)產周轉率(銷(xiao)售收入(ru)/總(zong)資(zi)產)*權(quan)益乘數(shu)(總(zong)資(zi)產/凈(jing)(jing)資(zi)產)

根據杜(du)邦(bang)分(fen)析法(fa),從(cong)銷(xiao)售(shou)(shou)凈利(li)潤(run)率看盈(ying)利(li),銷(xiao)售(shou)(shou)凈利(li)潤(run)率越大,說明企業(ye)盈(ying)利(li)能力越好。

從上圖可以看到,途(tu)牛的(de)2015-2017年(nian)的(de)銷售凈(jing)利(li)潤率(lv)趨(qu)于下降(jiang)(jiang)的(de)狀態。雖然途(tu)牛在(zai)2017年(nian)的(de)第三凈(jing)利(li)潤為3970萬,實現首次(ci)盈利(li),但(dan)全(quan)年(nian)凈(jing)虧損為7.713億元。而相較(jiao)(jiao)于途(tu)牛的(de)持續下降(jiang)(jiang),攜程的(de)銷售凈(jing)利(li)潤率(lv)波動(dong)較(jiao)(jiao)大(da)。

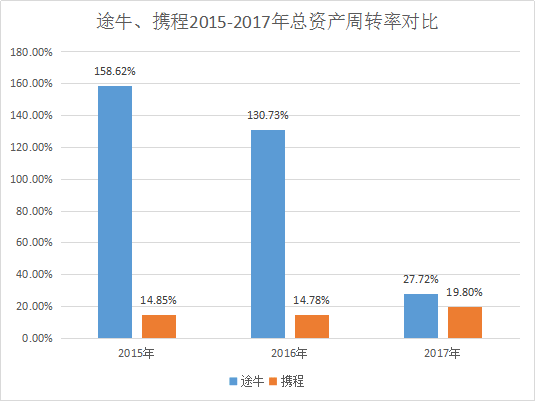

根據杜(du)邦(bang)分析法,從總資(zi)產周轉率(lv)看經營效(xiao)率(lv),經營效(xiao)率(lv)越大越好(hao)。

從整體上看,途牛這(zhe)三年(nian)的總資產周(zhou)轉率(lv)呈下降(jiang)趨勢(shi),且下降(jiang)幅度較大。而攜程的總資產周(zhou)轉率(lv)波動較小(xiao)。

| 時間 | 輪次 | 資金 | 投資方 |

| 2009.3 | A | 300萬美元 | 戈壁投資 |

| 2010.1 | B | 1000萬美元 | DCM中國、戈壁投資 |

| 2011.4 | C | 5000萬美元 | 紅杉資本中國、DCM中國、戈壁投資 |

| 2013.9 | D | 6000萬美元 | 淡馬錫、紅杉資本中國、DCM中國 |

| 2014.4 | 上市前 | 2000萬美元 | 攜程、奇虎360 |

| 2014.5 | 上市 | 1億美元 | IPO上市融資 |

| 2014.12 | 上市后 | 1.48億美元 | 弘毅投資、京東、攜程 |

| 2015.5 | 上市后 | 5億美元 | 弘毅投資、京東、攜程、淡馬錫、紅杉資本中國、DCM中國 |

| 2015.11 | 上市后 | 5億美元 | 海航資本 |

| 2016.1 | 上市后 | 5億美元 | 首都航空 |

| 時間 | 輪次 | 資金 | 投資方 |

| 1999.1 | 天使輪 | 50萬美元 | IDG資本 |

| 2000.3 | A | 450萬美元 | IDG資本、軟銀中國、晨興資本、蘭馨亞洲 |

| 2000.11 | B | 1127萬美元 | 軟銀中國、蘭馨亞洲、凱雷亞洲資金 |

| 2003.9 | C | 1000萬美元 | Tiger老虎基金(中國) |

| 2003.12 | IPO上市 | 融資金額未公開 | 投資方未公開 |

| 2016.8 | IPO上市后 | 2600萬人民幣 | 利歐集團股份 |

除了以上(shang)三個方(fang)面,途牛(niu)和攜(xie)程的差距還體現在營收規模上(shang)。2017年,攜(xie)程營業(ye)凈收入267.8億(yi)人民幣(bi),約為途牛(niu)的10倍。對比(bi)攜(xie)程,途牛(niu)差距依然較大。

2017年途(tu)牛攜(xie)程兩大在(zai)線旅游巨頭營收、凈利(li)潤及(ji)毛利(li)對比圖

整體來看,攜程依然保持(chi)著業(ye)內領軍水平的(de)營收(shou)成績,但是值得注意(yi)的(de)是途牛的(de)收(shou)入增長(chang)也保持(chi)著不低的(de)速率,虧損收(shou)窄,OTA的(de)盈利能(neng)力(li)正在提升。

數據來源:途(tu)牛網、網易財經(jing)網

中國互聯(lian)網協會在北京舉辦(ban)《中國互聯(lian)網企業綜合實力研究報告(2020)》發(fa)布會暨百家(jia)企業高峰...

國家級旅游度假區是指符合國家標準《旅游度假區等級劃分》相關(guan)要求,經文化和旅游部(bu)認定的旅游度...

1999年5月,梁(liang)建章、季(ji)琦(qi)、沈南鵬、范(fan)敏(min)共同創(chuang)建了攜(xie)程(cheng)旅行網。四人按各(ge)自專長分工:季(ji)琦(qi)任...

旅(lv)游(you)業(ye)近年一直(zhi)在快速增長,2016年旅(lv)游(you)總收入達4.69萬億(yi),而互聯網(wang)對旅(lv)游(you)業(ye)的影(ying)響已經不...