自酒駕禁令、八項規定、三公消費限制、軍隊禁酒等國家政策的出臺,對我國酒行業產生了明顯的影響,其中白酒及高端酒市場需求增速放緩,酒企之間的競爭愈發激烈。電子商務的發展可謂是為各行各業帶來了嶄新的變化,酒仙網、1919、酒美網(wang)等(deng)專業的酒類垂直電商(shang)已然成為國內酒品銷(xiao)售的主要渠道之一。同時,國內知名酒企(qi)紛紛步入電子商(shang)務領域,試圖依托“互聯網(wang)+”來改變國內酒行(xing)業所面臨的困境。

酒類行業電商發展現狀

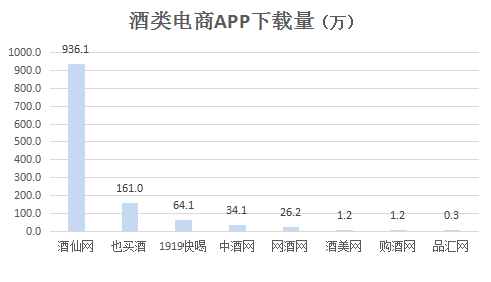

來自尼(ni)爾森(sen)的監測數(shu)據顯(xian)示,2019年,國內34家酒品類線(xian)上線(xian)下商(shang)家銷售(shou)增幅(fu)7%。其中,線(xian)下增幅(fu)2%,線(xian)上增幅(fu)26%。隨著線(xian)上平(ping)臺銷售(shou)的持續(xu)增長,2020年酒類電(dian)商(shang)銷售(shou)收入預計可達600億元。但(dan)酒類電(dian)商(shang)發展(zhan)困難依舊重(zhong)重(zhong)。

誠信:與其(qi)他(ta)行(xing)業(ye)相比,酒(jiu)行(xing)業(ye)更趨于(yu)保守(shou),其(qi)渠(qu)道上游(you)就是供應商,下游(you)就是消費(fei)(fei)者,酒(jiu)業(ye)傳(chuan)統的(de)(de)(de)層層批(pi)發經(jing)銷(xiao)的(de)(de)(de)模(mo)式(shi),對(dui)于(yu)其(qi)定價透明化十分不利。另(ling)外(wai),傳(chuan)統酒(jiu)業(ye)的(de)(de)(de)四大渠(qu)道——商超、煙酒(jiu)店、餐飲和團購的(de)(de)(de)價格(ge)不統一,導(dao)致消費(fei)(fei)者對(dui)其(qi)中(zhong)某些(xie)渠(qu)道的(de)(de)(de)產品產生質(zhi)疑。誠信不足、貨不對(dui)板、以次充好,甚至(zhi)假冒偽劣現象仍然時時可見,影響(xiang)酒(jiu)類電商的(de)(de)(de)整體發展。

物流:酒(jiu)(jiu)類(lei)商品(pin)性(xing)質(zhi)和盛裝(zhuang)容器等阻礙酒(jiu)(jiu)類(lei)電商發(fa)展(zhan)。酒(jiu)(jiu)類(lei)電商自(zi)建線下酒(jiu)(jiu)類(lei)連鎖店或倉庫的(de)建立、鋪設是一項耗資(zi)巨大的(de)工程,與物流公司合作(zuo)也(ye)需保證其有利可圖,所以(yi)物流成(cheng)本(ben)在相當一段時間內,只(zhi)會上漲而難(nan)以(yi)下降。

人群:目(mu)前,網購主力軍的(de)(de)年齡在25歲—35歲之間,而酒類特(te)別(bie)是白酒的(de)(de)主要消費群(qun)體年齡在35歲—55歲之間,年齡的(de)(de)錯位加(jia)上酒類作為飲品的(de)(de)獨特(te)消費習慣,也(ye)給酒類電商(shang)的(de)(de)發(fa)展帶(dai)來困難。

一、白酒巨頭從抵觸轉向擁抱平臺:起初酒類電商與白酒大品牌合作并不愉快,2014年茅臺和郎酒(jiu)相繼封殺酒仙網和1919等電商。如今如茅臺不僅開始自建電商,并開始積極擁抱各酒類電商平臺。2016年茅臺甚至聯姻并沒有酒品專門頻道的(de)唯品會。

二、大踏步引進國外葡(pu)萄(tao)酒:2019年酒類電(dian)商一個趨勢是,無論平臺電(dian)商還是垂直電(dian)商,都把進口葡(pu)萄(tao)酒作為重點(dian)發(fa)展(zhan)方向(xiang)。

三、B2B成香餑餑:2016年3月(yue),酒(jiu)類(lei)B2B電(dian)商易(yi)(yi)酒(jiu)批”完(wan)成B+ 輪2億(yi)元人(ren)民幣融資,估(gu)值(zhi)30億(yi)。雖(sui)然易(yi)(yi)酒(jiu)批成立于2014年9月(yue),其(qi)對外聲稱月(yue)銷售流(liu)水已達3億(yi)元。如今,許多一開始(shi)做O2O、B2C的酒(jiu)類(lei)電(dian)商開始(shi)發力B2B。

|

25.43%(1204家) |

|

15.52%(735家) |

|

20.08%(951家) |

|

5.70%(270家) |

|

1.48%(70家) |

|

2.28%(108家) |

|

37.38%(1770家) |

|

4.94%(234家) |

|

2.22%(105家) |

|

0.76%(36家) |

|

0.13%(6家) |

0.17%(8家) |

2021年網(wang)(wang)(wang)(wang)(wang)(wang)(wang)站數據庫共收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)4735家(jia)(jia),其中(zhong)小品(pin)(pin)(pin)牌(pai)(pai)網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)的(de)網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)占總比最多,達到1770家(jia)(jia),其次為(wei)(wei)(wei)(wei)品(pin)(pin)(pin)牌(pai)(pai)旗艦(jian)(jian)店(dian)(dian),收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)1204家(jia)(jia),京(jing)東旗艦(jian)(jian)店(dian)(dian)收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)951家(jia)(jia),京(jing)東自(zi)(zi)營(ying)店(dian)(dian)收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)735家(jia)(jia),拼多多店(dian)(dian)鋪收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)270家(jia)(jia),品(pin)(pin)(pin)牌(pai)(pai)特(te)許店(dian)(dian)收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)234家(jia)(jia),蘇寧旗艦(jian)(jian)店(dian)(dian)收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)108家(jia)(jia),京(jing)東特(te)許店(dian)(dian)收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)105家(jia)(jia),蘇寧自(zi)(zi)營(ying)店(dian)(dian)收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)70家(jia)(jia),唯品(pin)(pin)(pin)會(hui)店(dian)(dian)鋪收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)36家(jia)(jia),企業店(dian)(dian)鋪收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)8家(jia)(jia),品(pin)(pin)(pin)牌(pai)(pai)商城收(shou)(shou)(shou)(shou)(shou)(shou)錄網(wang)(wang)(wang)(wang)(wang)(wang)(wang)店(dian)(dian)為(wei)(wei)(wei)(wei)6家(jia)(jia)。

小編認為,目前我國酒類電商模式不夠成熟,面臨種種矛盾和牽制。酒類電商行業始終充斥著上市、退市、盈利 、虧損等變化莫測的局面,同樣也要面臨來自綜合電商巨頭的競爭壓力。一直以來,傳統酒商都在利用信息不對稱牟取高利,自垂直酒類電商的誕生以及傳統酒企涉足電商領域,對我國酒行業起到一個相互牽制的作用,改變我國酒行業一直以來的“暴利”風格。但這必然也會帶來線上、線下酒商之間的矛盾,為了獲取價格優勢,勢必引起行業混亂,阻(zu)滯了酒類電商(shang)的發展。